Bloomberg publicó, recientemente, dos artículos lapidarios sobre el mercado de valores en México. Uno de ellos, en octubre pasado, titulado “El mercado de valores mexicano está tan muerto que solo tiene operaciones de adquisiciones” (que son las operaciones mediante las cuales las empresas listadas abandonan el mercado bursátil); y otro más, en noviembre, con el encabezado: “Hay un círculo vicioso arrastrando al mercado de valores mexicano a una caída estrepitosa”.

Para confirmar este lúgubre escenario, el propio director general de la Bolsa Mexicana de Valores (BMV), José Oriol Bosch, declaró la semana pasada, que “Si aquí (en el mercado mexicano) hubiera salido alguno de los ‘Mexican unicorns’, hubiera sido un desastre”, argumentando que no habrían obtenido “los múltiplos que se llegaron a pagar en el Nasdaq (en EEUU)”. Y remató: “Si yo fuera un unicornio (…) yo también me iría al Nasdaq”.

Cabe mencionar que, apenas a fines del año pasado, Oriol Bosch había señalado que el reto era, justamente, atraer unicornios (empresas valuadas en por lo menos mil millones de dólares sin cotizar en la Bolsa) a la BMV, ya que “el listado de este tipo de empresas sería un catalizador para aumentar el interés de los inversionistas en el mercado nacional”. Ese entusiasmo hoy está totalmente apagado y ha sido sustituido por preocupación.

Más que el mercado de deuda, es el mercado de capitales (o accionario) el que presenta problemas estructurales que, de no superarse, podrían estar anticipando el hundimiento de este mecanismo de financiamiento fundamental de nuestro país.

Un mercado sin “línea de flotación”

La base de empresas listadas en la BMV (creada hace más de 125 años), no solo no crece, sino que se ha achicado (pasó de 172 compañías hace 20 años, a 142 en 2022). La BMV no ha tenido ni una Oferta Pública Inicial (OPI) desde 2017, y, por el contrario, está enfrentando que cada vez más empresas se deslisten.

La participación de BIVA (la otra bolsa de valores en el país) es apenas marginal, y no ha contribuido al desarrollo del mercado, desde su creación hace 4 años (como se analizó en mi artículo del 17 de junio pasado, https://ruizhealytimes.com/economia-y-negocios/se-justifica-tener-dos-bolsas-de-valores-en-el-pais-el-tamano-si-importa-bmv-biva-y-la-cnbv/).

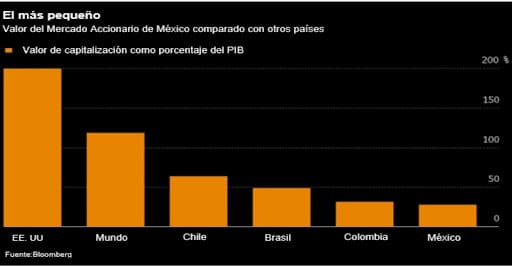

El valor de capitalización del mercado mexicano como porcentaje del PIB es el menor, comparado con economías pares de Latinoamérica, y con el promedio a nivel mundial.

Al día de hoy, el valor en dólares de las compañías mexicanas listadas en la BMV está alrededor de 50 por ciento por debajo de lo que valían hace 20 años, lo que está llevando a sus directivos a la decisión de deslistarse. Hay empresas que tienen buenos resultados, pero en México no se refleja en el precio de sus acciones.

Son varias las empresas que están en ese camino, como recientemente Sanborns, Bachoco y Aeroméxico. Antes fueron Rassini, IEnova, Elementia y Fortaleza, Biopappel, Lala, Maxcom, Grupo Pochteca, y General de Seguros. Y se especula que otras 15 empresas más, como ICA, Chedraui, Herdez, Posadas o AHMSA, pudieran seguir la misma ruta.

Estas empresas han iniciado un éxodo hacia el mercado bursátil norteamericano que, por tener mayor profundidad y liquidez, les da la posibilidad de recuperar el valor de sus negocios.

Esta salida pone en riesgo la existencia de una importante vía de fondeo no solo para las empresas más grandes de México, sino potencialmente, para un grupo mayoritario de empresas en el país, como son las pequeñas y medianas empresas, o PYMES, que son las principales generadoras de empleo en el país.

El mercado de capitales es un mercado público que busca democratizar la tenencia de capital de las empresas, entre los diversos inversionistas que participan en él. Sin éste, México perdería un eje central de nuestro sistema financiero.

El problema del mercado mexicano es estructural

La falta de crecimiento, y ahora franco achicamiento del mercado accionario, se presenta tanto del lado de la oferta (empresas listadas), como del de la demanda (inversionistas). Para revertir esta situación, hay que impulsar, principalmente, a las PYMES (incluyendo startups), y hay que hacer crecer la base de inversionistas, tanto institucionales como individuales.

El mercado de valores mexicano es estructuralmente deficiente debido a situaciones como las siguientes:

- La regulación que, aunque se ha flexibilizado en la búsqueda de la promoción del mercado, no ha logrado atraer a más empresas. Es el caso, por ejemplo, de los esquemas de las ofertas restringidas (inspirado en la regla 144A del mercado de EEUU de no registrar los valores para agilizar las colocaciones), y el llamado régimen de SAPIBs (para apoyar a las empresas de menor tamaño a ir gradualmente alcanzando los requisitos para listarse), que no han sido suficientes. No se ha logrado crear un mercado intermedio o, en su caso, un “mercado alternativo bursátil”, que capte a las PYMES.

- En 2014, la BMV se integró al MILA (Mercado Integrado Latinoamericano) con Chile, Colombia y Perú, pero tampoco se han generado resultados satisfactorios.

- Se ha mantenido la concentración del mercado en 5 empresas, que en conjunto acumulan el 55% del principal índice del mercado, el S&P/BMV IPC, (América Móvil, Walmart, Femsa, Banorte y Grupo México).

- Las empresas mexicanas tienen en la mayoría de los casos, una estructura familiar y una incipiente cultura corporativa (su objetivo es mantener el control). Tienen poca transparencia y rendición de cuentas, en general, por rehuir a las autoridades fiscales y a la fiscalización de los agentes reguladores. Aunado a esto, alrededor del 55% de los negocios en el país operan en la informalidad.

- La industria bancaria prefiere impulsar el financiamiento vía créditos a las PYMES (aunque sea más caro para éstas), por ser un negocio más rentable para los principales bancos del país, que promover que las empresas acudan al mercado de capitales para fondearse.

- Hay una gran falta de educación y cultura financiera en el país. Menos del 3% de la población adulta en el país invierte en la Bolsa.

- Las AFORES, como inversionistas institucionales, son una importante fuente de liquidez del mercado accionario. Un mercado fallido ofrece a los pensionados retornos poco competitivos y desincentiva la inversión.

Frente a esto, las PYMES recurren preferentemente a fuentes alternativas de financiamiento como fondos de capital privado o capital de riesgo, shadow banking, y recientemente a las empresas de tecnología financiera o fintechs, que les ofrecen financiamiento “inmediato” y dinámico.

En todos estos casos, las empresas dejan de percibir las ventajas que podrían tener sí en México hubiera un mercado accionario robusto, como costos competitivos, valoración objetiva, una sólida fuente de liquidez con base en una amplia cantidad de inversionistas, solvencia y reconocimiento que favorece su permanencia en el largo plazo.

Golpe de timón

Sin un mercado accionario competitivo en México, cada vez será más caro atraer capital e inversión, y la prosperidad en el país será más difícil de alcanzar.

Vamos en caída libre. El mes pasado nuestro país salió del ranking de las principales 15 economías mundiales. Y en el Índice MSCI de mercados emergentes, pasó de representar el 13% en 2001, al 1.6% en 2021.

El mercado accionario de México va directo al encalladero, con peligro de hundirse. Para impedirlo, hay que enfrentar sus problemas estructurales. Es un esfuerzo que debe ser liderado por la Comisión Nacional Bancaria y de Valores (CNBV), comandada por el Dr. Jesús de la Fuente, como autoridad reguladora y supervisora del sector. Esta será una tarea titánica bajo el nubarrón de “pobreza franciscana” anunciada por el presidente López Obrador, que deriva en “austericidio”, con la salida de los equipos de trabajo con alto nivel de experiencia y conocimiento, que es justo lo que se necesita en este momento. El enfoque debe ser multidisciplinario y transversal, que involucre distintas dependencias gubernamentales. Además, es necesario que la BMV, capitaneada por Marcos Martínez y José Oriol, y BIVA, con Santiago Urquiza y María Ariza, redireccionen el rumbo.

Por si fuera poco, el presidente López Obrador no facilita la resolución de la problemática del mercado de valores en México, por la incertidumbre jurídica y confrontación que hay en su gobierno con la inversión, nacional y extranjera.

Si no se entiende la importancia de la promoción de la inversión, y hay un golpe de timón, México corre el riesgo de pasar a formar parte de la lista de países que han hundido de manera definitiva a su mercado de capitales (como Cuba y Venezuela), en detrimento del crecimiento y desarrollo económico del país.

El litigio millonario entre Grupo Salinas y el SAT

El pasado 13 de noviembre de 2025, el Pleno de la Suprema Corte de Justicia de la Nación (SCJN) resolvió definitivamente diversos...

noviembre 19, 2025

Sin combustibles fósiles en el mundo

En la actualidad, la transición global hacia el abandono de los combustibles fósiles a corto plazo presenta desafíos significativos.

noviembre 12, 2025

México con una alta pobreza

En México no es posible afirmar categóricamente que la población ha superado la situación de pobreza.

diciembre 4, 2025

León, ¿nuevo "hub" surcoreano? SHPAC aterriza con 40 mdd

Esta inversión consolida a León y al estado de Guanajuato como polos industriales competitivos, diversificando la economía y generando...

diciembre 3, 2025

Las ventajas competitivas de Aguascalientes que atraen la inversión india

A mediados de este mes de noviembre de 2025, la gobernadora de Aguascalientes, Tere Jiménez, inició una gira de...

noviembre 26, 2025

México sin una transición energética

Actualmente, el país importa más del 60% de la energía requerida, principalmente gas natural y combustibles derivados del petróleo.

noviembre 25, 2025