Se acaba de dar a conocer el Reporte de Estabilidad Financiera de diciembre de 2020 por parte del Banco de México. Este reporte, que solo se da a conocer dos veces por año (en junio y en diciembre). Es uno de los más importantes que realiza el banco central en nuestro país, porque una de sus funciones sustantivas es cuidar la estabilidad del sistema financiero en México y su adecuado funcionamiento.

Este reporte era esperado como pocos, pues en él se evalúan ya los avances que hemos tenido en el sistema financiero a raíz del desconfinamiento en junio, la recuperación de julio, y a partir de ahí hacia los meses siguientes.

Sería imposible destacar todos los aspectos que se tocan en un reporte de casi 200 cuartillas, por lo que seleccioné lo que a mi parecer es la información más destacada y que constituye el eje principal para la estabilidad del sistema financiero.

Cabe mencionar que este reporte no se trata solo de la estabilidad de la banca privada, que es lo que la mayoría de nosotros usamos con más frecuencia, sino que incorpora elementos del sistema financiero con los que el público promedio no está tan familiarizado. Por ejemplo, la liquidez del sistema financiero del país, las posiciones de bonos del gobierno en manos de extranjeros, entre otros aspectos que pueden no repercutir directamente en nuestras decisiones financieras, pero sí en las decisiones de las empresas para invertir.

Aspectos importantes por diversos temas.

- Panorama económico mundial.

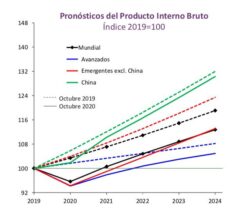

El índice con el que el Fondo Monetario Internacional mide el comportamiento del PIB tomando como base el nivel de la producción de 2019; muestra que para las economías avanzadas en conjunto será más tardado recuperar el nivel previo a la pandemia que para los emergentes. Para esas economías será hasta finales de 2022 que se prevé un nivel equiparable con la producción en 2019.

La recuperación del PIB no será un rebote impresionante como muchos se han atrevido a sostener, sino “gradual y con un altísimo grado de incertidumbre”.

Pronósticos del Producto Interno Bruto

Fuente: Banco de México con datos del Fondo Monetario Internacional, al cierre del mes de octubre de 2020.

Esto le mete mucho ruido a la expectativa de que la economía mexicana debería mostrar una fuerte recuperación en 2021 como efecto del rebote por la caída en la pandemia y la normalización de la actividad económica con el avance de las vacunas para el coronavirus.

Son malas noticias para México porque uno de los pilares que sostiene a la economía mexicana en estos momentos son nuestras exportaciones, que para que se sigan manteniendo es necesario que la demanda interna en las economías avanzadas, principalmente en los Estados Unidos, se robustezca.

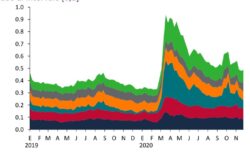

2 Buenas noticias en el índice de estrés de los mercados financieros en México.

Este importante indicador nos sigue revelando una mejoría consistente a partir del mes de junio en que inició la recuperación gradual de la actividad económica, luego de que en marzo y abril diera un brinco de prácticamente la misma magnitud del de la crisis de 2019. No obstante, los niveles de estrés al mes de noviembre continúan por encima de los niveles previos al inicio de la pandemia.

Índice de estrés de los mercados financieros en México

(Escala de 0 a 1)

Fuente: Banco de México.

El índice de estrés es un indicador que va de 0 a 1 (nulo estrés a total estrés del sistema), y que incorpora 36 variables de seis componentes clave del sistema financiero: i) Deuda; ii) Acciones; iii) Tipo de cambio; iv) Derivados;

v) Instituciones de crédito; y vi) Niveles de riesgo país.

3 Ante la posible prolongación de la pandemia, se podrían esperar impactos adicionales en la actividad económica de algunos sectores como el turismo y otros servicios, por lo que las fuentes de ingresos y el riesgo asociado a los créditos de las personas y empresas en dichos sectores van a continuar siendo afectados.

Dicho de otra manera, las economías de estados como Quintana Roo, Nayarit o Baja California Sur, que dependen esencialmente del turismo, podrían quedar severamente dañadas si la pandemia no se soluciona a mediados de 2021.

Algunas estimaciones de los empresarios del sector turismo, arrojan que el sector turismo podría tardar hasta 5 años en recuperar sus niveles de actividad previos a la pandemia.

De tal manera que es pertinente evaluar los impactos que el cierre total o parcial de empresas de ramos como el turismo tendría en la posición financiera de los bancos.

4 El financiamiento total a los hogares, que se compone del crédito al consumo y el crédito para la vivienda –y que se otorga por bancos, SOCAPs, SOFIPOS, arrendadora, Infonavit, Fovisste, Sofomes y entidades no reguladas– ya está en tasas de crecimiento anual negativas de -3%. El financiamiento total al consumo es el más crítico, pues crece a tasa anual negativa de -10%.

Crecimiento del financiamiento total a los hogares desagregado en consumo y vivienda a septiembre de 2020

(Variación real anual en %)

Fuente: Banco de México.

5 Composición del financiamiento al consumo.

64 de cada 100 pesos de financiamiento al consumo los otorga la banca, 14 de cada 100 pesos el sector no bancario regulado y 21 de cada 100 pesos el sector no bancario no regulado.

Financiamiento al sector consumo por tipo de originador

(por ciento)

Fuente: Bando de México.

6 La morosidad en el crédito al consumo de las entidades financieras no reguladas, el de las tiendas departamentales fue el que más creció en los meses de la pandemia, seguido por el de las sofomes (sociedades financieras de objeto múltiple) no reguladas y las SOFIPOS (sociedades financieras populares). De estos tres tipos de entidades, solo las Sofipos han mostrado un retorno paulatino a los niveles previos a la pandemia. El porcentaje de la cartera de consumo que abarcan las tiendas departamentales es nada despreciable en nuestro país: 14 de cada 100 pesos. Por su parte, Sofomes y Sofipos solo abarcan 6 de cada 100 pesos de la cartera, pero a diferencia de las tiendas departamentales, comenzaron el incremento de la morosidad desde el año pasado. Preocupa la morosidad en el sector de tiendas departamentales, sofomes y sofipos porque son entidades que no están reguladas con la misma dureza que la banca, y de no corregirse su morosidad, podríamos comenzar a ver quiebras y por lo tanto, disminución de crédito a los hogares.

Índice de Morosidad (Imor) de la cartera de consumo de los intermediarios financieros no bancarios (en por ciento)

Fuente: Banco de México.

7 En cuanto al crédito a la vivienda, que es otro componente muy importante del crédito al consumo, la única entidad que muestra signos preocupantes en la morosidad es el Infonavit.

Tanto la banca, como las entidades financieras reguladas y no reguladas que tienen cartera de vivienda, han mantenido sus niveles normales de morosidad. Sin embargo, el salto de la morosidad del Infonavit pasó del 8% a casi el 16 por ciento de la cartera. ¿Por qué es preocupante el incremento de la morosidad del Infonavit? Porque 55 de cada 100 pesos con destino para la vivienda en México provienen de esa institución.

Índice de Morosidad del crédito a la vivienda por tipo de entidad otorgante

(En por ciento)

Fuente: Banco de México.

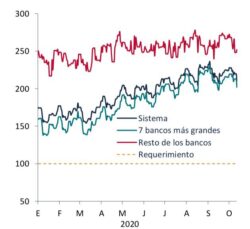

8 Aunque a principios de la pandemia, el riesgo de liquidez para algunas instituciones bancarias aumentó a partir del Segundo Trimestre de 2020, las reservas de liquidez del sistema en su conjunto se incrementaron, en particular, de los bancos más grandes. Esto es una muy buena noticia, pues hace que el riesgo de mercado de las instituciones bancarias esté teniendo una disminución muy importante. El coeficiente de cobertura de liquidez de la banca (CCL) está por encima del requerimiento legal en todas las entidades financieras.

Coeficiente de Cobertura de Liquidez (CCL)

(Por ciento)

Fuente: Banco de México.

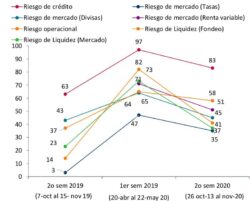

9 La expectativa sobre la evolución de los riesgos para las instituciones financieras (banca, aseguradoras, casas de bolsa, fondos de inversión, etc.) mejoró en el segundo semestre de este año en comparación con el primer semestre. En todos los apartados del riesgo financiero hoy estamos mejor que en junio, pero hay que decir que las expectativas de riesgos se mantienen en niveles elevados para lo que se considera los niveles normales del sistema financiero mexicano.

Son muy buenas noticias sobre la evolución del sistema financiero mexicano en la peor crisis económica que hayamos atravesado, pero el Banco de México va a permanecer muy alerta al desempeño futuro de las expectativas de riesgos del sistema, sobre todo en algunos tipos de riesgo muy particulares como el riesgo de crédito.

Por ejemplo, hace unas semanas comentamos que las instituciones financieras estarán más expuestas al riesgo de crédito en los meses siguientes porque el gobierno federal es la entidad que ha acaparado la mayor parte del financiamiento bancario. No las empresas, sino el gobierno federal. El problema con esto es que es un gobierno que no da muestras de corregir el rumbo de las políticas públicas que nos sumieron en una recesión en el momento preciso del inicio de la administración. Recordemos que sin crecimiento no hay recursos suficientes para que el gobierno federal pueda recaudar más de manera consistente.

Expectativas sobre la evolución de riesgos en el sistema financiero mexicano en todas sus vertientes

(Por ciento)

Fuente: Banco de México.

10 Definitivamente, uno de los puntos débiles del sistema financiero mexicano es el de la ciberseguridad.

Cada vez es más frecuente escuchar las interrupciones de los bancos en sus servicios móviles o por internet, lo cual no se debe siempre a saturaciones de los usuarios, sino a frecuentes amenazas o ataques por parte de los ciberdelincuentes de la banca.

El Banco de México ha señalado en el reporte del segundo semestre que no se han presentado afectaciones económicas a los clientes por las amenazas cibernéticas, ni se impactaron significativamente los procesos ni recursos de las instituciones.

Sin embargo, se está reforzando y dando seguimiento más detallado a las medidas de ciberseguridad.

Últimos comentarios

La semana pasada, la calificadora Standard & Poor´s ratificó el grado de inversión de México y no me cabe la menor duda de que la resiliencia del sistema financiero del país es uno de los pilares que sostienen esa decisión.

Desde luego que lo que más peso tiene en la ratificación por parte de S&P es la disminución del riesgo país en los últimos cuatro meses y la capacidad que ha mostrado del gobierno federal de sobrellevar la crisis económica sin incrementar el nivel de endeudamiento de manera significativa.

Hacia adelante, quedan muchos frentes de batalla para la economía mexicana, y aquí el papel del sistema financiero será sumamente trascendental, pues no se puede detener el crédito, los sistemas de pagos, la seguridad de la banca y la vigilancia de la liquidez y solvencia de las instituciones.

A pesar de las buenas noticias que nos trajo este reporte, se debe destacar que el propio Banco de México ha señalado que si bien el sistema financiero ha mostrado resiliencia ante los retos que ha enfrentado, algunos riesgos podrían intensificarse en los próximos meses.

El reto hacia delante, explica el Banco de México en su reporte, será mantener la posición de fortaleza del sistema financiero y que éste siga cumpliendo su labor de intermediación de recursos y contribuya a una recuperación más rápida y vigorosa de la economía.

Referencias

https://www.reuters.com/article/idUSKBN28F020

León, ¿nuevo "hub" surcoreano? SHPAC aterriza con 40 mdd

Esta inversión consolida a León y al estado de Guanajuato como polos industriales competitivos, diversificando la economía y generando proveedores locales en...

diciembre 3, 2025

La APEC: Pilar para la Integración Económica en Asia-Pacífico que Impacta en México

La sede en México de APEC 2028 activa infraestructura, diálogos y cooperación, fortaleciendo clima de negocios.

noviembre 10, 2025

México con una alta pobreza

En México no es posible afirmar categóricamente que la población ha superado la situación de pobreza.

diciembre 4, 2025

León, ¿nuevo "hub" surcoreano? SHPAC aterriza con 40 mdd

Esta inversión consolida a León y al estado de Guanajuato como polos industriales competitivos, diversificando la economía y generando...

diciembre 3, 2025

Las ventajas competitivas de Aguascalientes que atraen la inversión india

A mediados de este mes de noviembre de 2025, la gobernadora de Aguascalientes, Tere Jiménez, inició una gira de...

noviembre 26, 2025

México sin una transición energética

Actualmente, el país importa más del 60% de la energía requerida, principalmente gas natural y combustibles derivados del petróleo.

noviembre 25, 2025