Una cosa que siempre debemos tener presente a la hora de interpretar los indicadores de la economía es que, a veces, lo que nos dicen los datos duros puede no corresponder con lo que la sociedad percibe. El INEGI ha dado a conocer los Indicadores Agregados de Tendencia (IAT) de las expectativas empresariales, las cuales se basan en la opinión de los directivos.

Estos indicadores permiten dar seguimiento a la percepción de las y los empresarios en los sectores Manufacturero, de la Construcción, del Comercio y de los Servicios Privados no Financieros, sobre la situación que presenta su empresa con relación a variables específicas que son relevantes en la economía.

A pesar de que en algunos sectores como la construcción las cifras de producción no son muy prometedoras y hemos observado un deterioro continuo, la percepción de los directivos en general que ha recogido el INEGI es un poco más optimista.

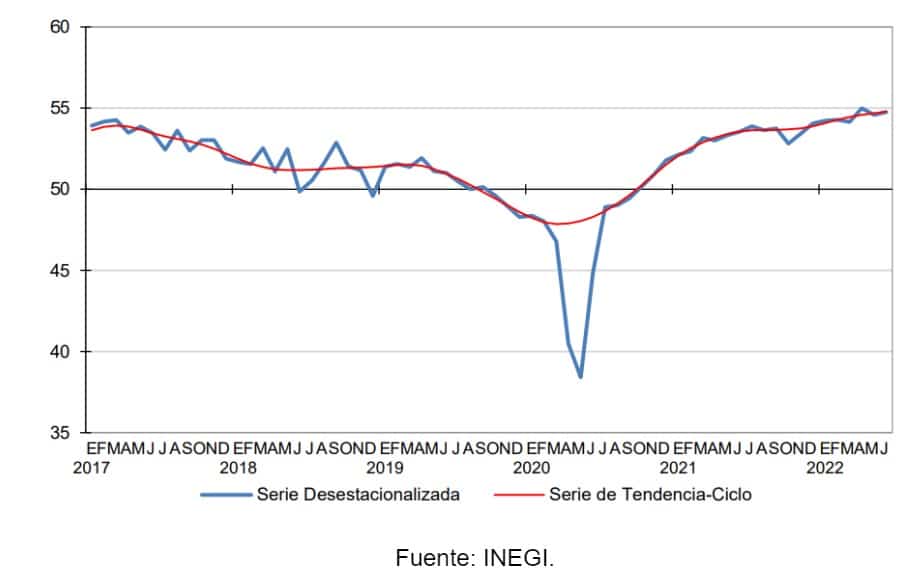

El Indicador Agregado de Tendencia de la Construcción (IAT) fue de 54.7 puntos en junio de este año, 0.2 puntos más que en el mes de mayo y 1.2 puntos más que en junio del año pasado. De esta manera, la tendencia de largo plazo luego del descalabro del confinamiento por el Covid, es de un ascenso moderado pero consistente sobre el nivel de los 50 puntos del indicador, el cual se considera la parte crítica para el desempeño del mismo.

De esta manera, el IAT de la construcción presenta ya 21 meses consecutivos por encima de dicho umbral de los 50 puntos, lo que sugiere que los directivos empresariales de ese sector perciben que la situación del sector va mejorando poco a poco.

Evolución del Indicador Agregado de Tendencia de la Construcción

a junio de 2022

(Índice con ajuste estacional)

Durante junio, tres de los cuatro componentes del IAT de la construcción mejoraron con respecto al mes previo (mayo de 2022), y en comparación con junio del año pasado, los cuatro componentes están por encima del nivel en aquél mes.

Es muy interesante ver cómo la percepción contrasta con las cifras del sector. Hace apenas un par de semanas que el INEGI daba cuenta que en el mes de abril el valor de la producción generado por las empresas constructoras descendió 1.8 % en términos reales respecto a marzo pasado. De manera similar, el personal ocupado total disminuyó 1.5 % a tasa mensual, las horas trabajadas, 1.3 % y las remuneraciones medias reales, 0.1 por ciento.

Donde sí hay una convergencia entre percepción y datos duros es en que hoy la construcción está mejor que un año atrás. Con las cifras más recientes de abril con respecto al mismo mes de 2021, el valor real de la producción de las empresas constructoras creció 2.1 %, el personal ocupado total, 6.3 %, las horas trabajadas, 5.1 % y las remuneraciones medias reales, 2 por ciento.

Sector manufacturero y servicios, con percepción optimista

El optimismo es latente en lo que se refiere a la percepción de los directivos empresariales en el sector manufacturero y en el servicios, aunque más moderado.

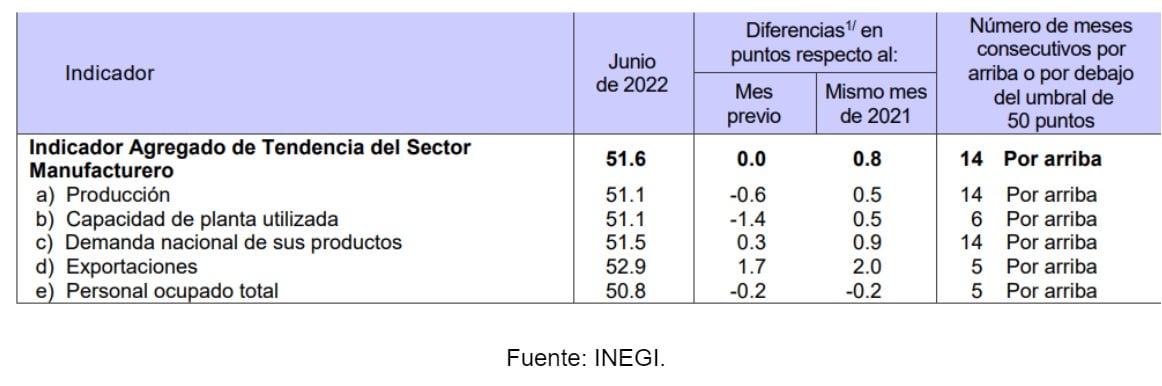

El Indicador Agregado de Tendencia (IAT) del sector manufacturero se situó en 51.6 puntos, mismo nivel que el de mayo pasado. De esta manera, el indicador permanece 14 meses seguidos por arriba del umbral de los 50 puntos.

Tres de los cinco componentes del IAT del sector manufacturero presentaron en junio pasado una contracción mensual, lo que indica que, comparado con el mes de mayo hubo un deterioro en la percepción. El componente de la producción se contrajo 0.6 puntos, la capacidad de planta instalada 1.4 puntos y el personal ocupado total 0.2 puntos.

Componentes del Indicador Agregado de Tendencia y expectativas empresariales del sector manufacturero a junio de 2022

(Índices con ajuste estacional)

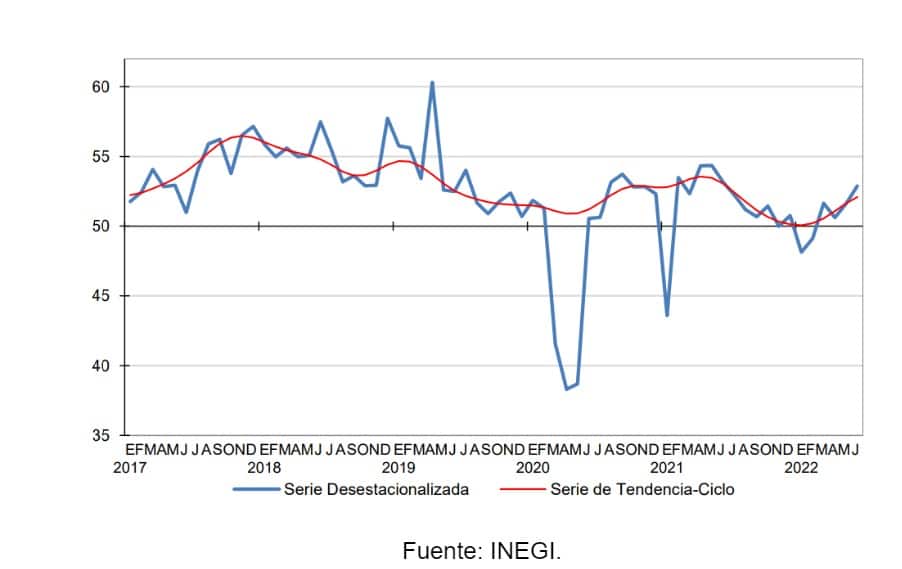

Por su parte, el IAT del sector de los servicios privados (no financieros), mostró en junio una recuperación de la percepción de los directivos empresariales, similar a lo que ocurre en la construcción y el sector manufacturero.

A nivel general, el IAT de servicios aumentó 1.2 puntos con respecto a mayo, pero se contrajo 0.3 puntos con respecto al mes de junio del año pasado.

Evolución del Indicador Agregado de Tendencia de los servicios privados no financieros a junio de 2022

(Índice con ajuste estacional)

Los cuatro componentes del IAT de los servicios mostraron incrementos mensuales:

- Los ingresos por la prestación de servicios, dieron un salto de 2.9 puntos;

- La demanda de servicios 1.7 puntos;

- Los gastos por consumo de servicios, 0.4 puntos,

- El personal ocupado total, 0.3 puntos.

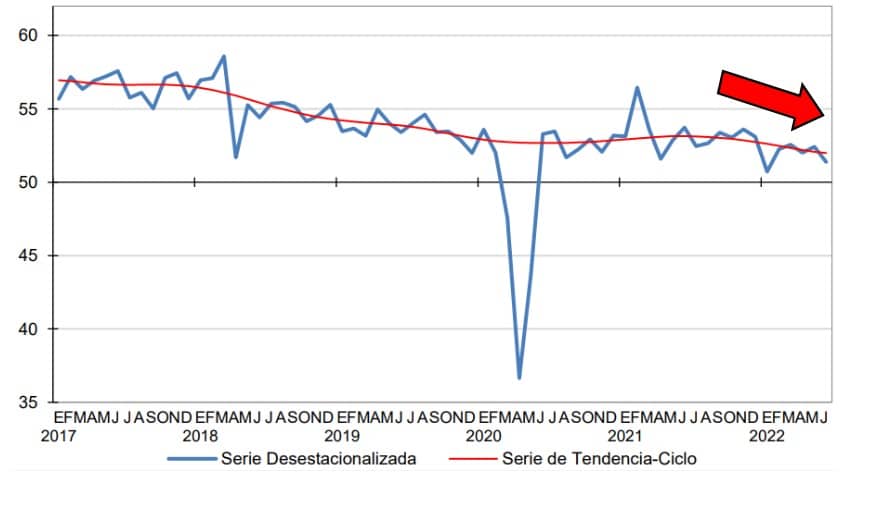

El comercio, con tendencia en la percepción a la baja

Con los componentes del IAT del comercio las cosas no andan muy bien. El componente que mide la percepción de los directivos sobre las ventas netas disminuyó en junio 2.3 puntos con respecto al mes de mayo; el de las compras netas disminuyó 2.5 puntos, el de los inventarios de mercancías 0.4 puntos y el del personal ocupado total 0.5 puntos.

De todos los componentes del IAT del sector comercio, el único que durante junio presentó un incremento fue el de los ingresos por consignación o comisiones, con 0.2 puntos más que en el mes de mayo. A nivel general, el IAT del comercio no tuvo cambios en junio con respecto al mes previo, pero sí una contracción de 2.3 puntos con respecto a junio del año pasado.

Componentes del Indicador Agregado de Tendencia y expectativas empresariales del sector Comercio a junio de 2022

(Índices con ajuste estacional)

La Encuesta Mensual de Opinión Empresarial (EMOE) genera indicadores a nivel nacional de carácter cualitativo basados en las opiniones de las y los empresarios. A partir de ellas se puede conocer sus expectativas respecto al comportamiento de variables relevantes en los sectores Industrias Manufactureras, de la Construcción, del Comercio y Servicios Privados no Financieros.

Con los resultados de esta encuesta, se pueden construir los Indicadores Agregados de Tendencia (IAT) que he presentado, así como el Indicador Global de Opinión Empresarial de Tendencia (IGOET). Toda esta información se complementa con la que proporciona el Indicador de Confianza Empresarial (ICE) y el Indicador de Pedidos Manufactureros (INEGI y Banco de México).

De acuerdo con el IAT, la percepción empresarial en nuestro país parece indicar un cierto optimismo en Construcción, Sector Manufacturero y Sector Servicios, pero no así en lo que se refiere al Comercio.

Evolución del Indicador Agregado de Tendencia del Comercio a junio de 2022

La evolución del Indicador Agregado de Tendencia del Comercio, a junio de 2022, muestra una contracción permanente y de convergencia hacia el nivel crítico de los 50 puntos.

La explicación a la percepción tan conservadora de los directivos empresariales en el sector del comercio, podría deberse a un fenómeno que hemos venido comentando ampliamente en este espacio: el incremento de la inflación en el último año.

La inflación de los meses recientes, que según los especialistas en economía consultados por el Banco de México podría alcanzar el nivel de dos dígitos hacia el final del año, ha empeorado las posibilidades de compra de los consumidores. Es muy común que cuando la inflación aumenta de manera notoria, muchos consumidores dejan de comprar ciertos bienes por dar prioridad a los de primera necesidad, lo que claramente está ocurriendo en estos tiempos.

Por otro lado, hemos visto que la inflación se ha dejado sentir de manera muy fuerte en lo que se refiere a los alimentos y productos de la canasta básica. Con ello, las familias mexicanas seguramente han entrado en una etapa de cierta “cautela” para comprar otros tipos de bienes menos esenciales. Cuando el dinero en el supermercado ya no alcanza igual, hay que apretar el cinturón en el consumo de otros bienes como la ropa y los gastos en esparcimiento, por mencionar algunos ejemplos.

Twitter: @romero_hicks

Facebook: José Luis Romero Hicks

Referencias

https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2022/ee/ee2022_07.pdf

Sin combustibles fósiles en el mundo

En la actualidad, la transición global hacia el abandono de los combustibles fósiles a corto plazo presenta desafíos significativos.

noviembre 12, 2025

El Buen Fin 2025 llega con descuentos y sorteos

El Buen Fin 2025, considerada la fiesta de compras más grande de México, está de vuelta con novedades y beneficios extendidos para...

noviembre 12, 2025

México con una alta pobreza

En México no es posible afirmar categóricamente que la población ha superado la situación de pobreza.

diciembre 4, 2025

León, ¿nuevo "hub" surcoreano? SHPAC aterriza con 40 mdd

Esta inversión consolida a León y al estado de Guanajuato como polos industriales competitivos, diversificando la economía y generando...

diciembre 3, 2025

Las ventajas competitivas de Aguascalientes que atraen la inversión india

A mediados de este mes de noviembre de 2025, la gobernadora de Aguascalientes, Tere Jiménez, inició una gira de...

noviembre 26, 2025

México sin una transición energética

Actualmente, el país importa más del 60% de la energía requerida, principalmente gas natural y combustibles derivados del petróleo.

noviembre 25, 2025