La Comisión Nacional Bancaria y de Valores (CNBV) acaba de publicar su reporte anual con el estado del país en materia de inclusión financiera al cierre del 2019. La inclusión financiera es un elemento imprescindible para que la población goce de mayor bienestar, al dotar a las personas y las empresas de herramientas para mejorar el manejo de su liquidez, prepararse y superar alguna emergencia económica, alcanzar metas financieras y tener control sobre sus finanzas. Desde diciembre de 2009, la CNBV ha elaborado reportes anuales de inclusión financiera. Durante estos once años, los reportes han ido incorporando un mayor espectro de información.

Panorama de la inclusión financiera en México al cierre de 2019

- El crecimiento de las sucursales en los últimos cinco años, ha sido del 0.25% trimestral en promedio, unas 42 sucursales nuevas son las que se incorporan cada trimestre a la infraestructura del sector financiero.

Evolución del número de sucursales en México 1T-2015 a 4T-2019

(Miles de sucursales)

Fuente: CNBV. 2020

La perspectiva del número de sucursales durante 2021 y años subsiguientes no es alentadora, pues no debemos perder de vista que somos un país que no crece, con una inversión fija bruta en franco retroceso y una administración que plantea un discurso propicio a una nula certidumbre para la inversión privada nacional e internacional.

- 2. A diferencia de las sucursales bancarias, los corresponsales bancarios crecen a una tasa mucho mayor. En corresponsales traemos una tasa de 2.6% trimestral en promedio; esta cifra representa unas 1250 corresponsales nuevas que se suman cada trimestre.

Evolución del número de corresponsales en México 1T-2015 a 4T-2019

(Miles de corresponsales)

Fuente: CNBV.

La velocidad de crecimiento de corresponsales es un signo alentador de la inclusión financiera en cuanto al número de operaciones, pero quizás no en lo relativo a una mayor penetración de los servicios financieros como el crédito en los sectores populares y la economía informal.

- 3 Las instituciones financieras parecen estar aprovechando el cambio tecnológico que ha fortalecido a las corresponsales financieras, lo cual explica en parte el bajo crecimiento en sucursales.

Evolución del promedio de instituciones financieras por corresponsal en México del 1T-2015 a 4T-2019

(Promedio de instituciones)

![]()

Fuente: CNBV.

El crecimiento del promedio de sucursales por corresponsal fue de 76% en cinco años, lo cual está metiendo una fuerte presión a las instituciones por seguir incrementando su participación en el negocio de corresponsales.

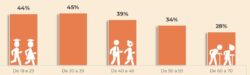

- 4. Entre más avanzada la edad de la población, es menos frecuente que las personas usen los corresponsales para sus operaciones bancarias.

Población que utilizó un corresponsal en 2019 para 5 grupos de edad en México

Fuente: CNBV.

Aproximadamente de 1 de cada 2 adultos jóvenes de 18 a 29 años utilizan corresponsales; pero solo 1 de cada 4 adultos de 60 años y más utilizan este canal de negocio del sistema financiero.

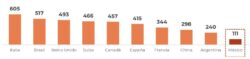

- 5. En el país hay 5.9 cajeros automáticos por cada 10 mil adultos, una cifra comparable con países como Qatar, Chile y Colombia.

Cajeros automáticos por cada 10 mil adultos en México y diez países seleccionados

Fuente: CNBV.

A pesar de que hay países con los que comparativamente no salimos nada mal en el número de cajeros automáticos, nos rebasan por mucho otros países como Perú, España y Brasil.

El rezago en cajeros automáticos podría deberse a que somos un país con una gran economía informal, y en este tipo de economías prevalece el uso de efectivo.

- 6. La penetración de Terminales Punto de Ventas (TPVs) en México es demasiado baja en comparación con economías similares, síntoma de la baja penetración del crédito bancario a las empresas en México en comparación con otros países.

TPV de la banca comercial por cada 10 mil adultos en países seleccionados

Fuente: INEGI.

- 7. Los mexicanos usamos muy poco las cuentas de banco para ahorrar. El grupo que más ahorra en una cuenta de la banca tradicional es el de los adultos entre 30 y 39 años, pero apenas alcanza un 23% con respecto a la población total que se encuentra en ese rango de edad.

Población que ahorró en una cuenta

(Porcentaje de la población total en ese grupo de edad)

Fuente: CNBV.

- 8. El mal desempeño de la economía mexicana desde 2019 ha hecho que las empresas estén bajando su exposición a riesgos, al parecer también en lo referente al crédito de la banca múltiple a empresas.

En 2019 se tuvo una menor cantidad de créditos vigentes en la banca que los que se tenían en 2015. Todo parece indicar que el panorama adverso de la economía está desalentando a las empresas a crecer con base en el endeudamiento.

Número de créditos de la banca múltiple en México en los últimos cinco años

(Miles de créditos)

Fuente: CNBV.

- 9. La brecha tan grande que aún prevalece entre la población que sí usa los productos de la banca y demás entidades del sistema financiero, y la población que no los usa, puede ser una variable que abone a la mortandad de negocios (principalmente empresas micro del sector informal).

- 10. Los rezagos de inclusión e infraestructura financiera son un problema también de índole territorial y que están muy acentuados en ciertas regiones del país. Por ejemplo, si vemos una georreferenciación de la densidad de cajeros automáticos, podemos darnos cuenta que existen zonas del país donde la densidad es sumamente baja. (Lógicamente el contraste con las zonas metropolitanas va a ser muy obvio, pues es normal que la densidad sea muy alta por el nivel de ingresos y actividad económica).

Concentración de cajeros automáticos georreferenciados en el territorio de México

Últimas reflexiones

- Persisten rezagos locales claramente observables en el panorama de inclusión financiera en México.

A pesar del desempeño inercial en muchas de las variables que se contemplan en el panorama de inclusión financiera en México, persisten rezagos locales e interregionales que se pueden considerar una fuente de problemas estructurales para la productividad.

Un ejemplo es la enorme concentración de la infraestructura financiera y el crédito en las zonas metropolitanas del Valle de México, Guadalajara y Monterrey.

Esta polarización entre grandes metrópolis y ciudades de menor tamaño, se acentúa mucho más al comparar por ciudades. Por ejemplo, Alcaldías como Cuauhtemoc llegan a tener hasta 10 veces más sucursales por cada 10 mil adultos que ciudades del sur del país.

- 2. Con el paso de los años vemos que la toma de riesgos de la banca múltiple en México hacia las Pymes, que representan casi 6 de cada 10 créditos para empresas, ha sido demasiado conservadora, lo que representa un rezago importante para la competitividad internacional del país y un desafío para la productividad en el mediano y largo plazo.

El saldo total en créditos Pyme es apenas el 17% del saldo total en créditos a empresas. Dados los esquemas de garantías vigentes, se considera que la banca podría prestar más.

- 3. La inclusión financiera se logra en buena medida con un incremento de la oferta de los productos y servicios financieros para el grueso de la población. Este paradigma implica una “democratización” de los servicios financieros. No obstante, se requiere una mayor infraestructura, y la banca múltiple sólo va a invertir en ello si en esta administración se revierte el discurso que ha generado tanta incertidumbre para la iniciativa privada en todos los sectores.

No se trata solo de decir en el discurso que hay personas de alto nivel en el gabinete que están encomendadas a detonar la inversión privada. Se requiere señales de confianza. Menos pronunciamientos y más congruencia.

Referencias

https://www.gob.mx/cnbv/articulos/estudio-de-inclusion-financiera-no-5?idiom=es

https://noticiaslibres.mx/editorial/pulpo-politico/la-mejor-vacuna-contra-la-crisis-economica-la-inversion-privada/

Las ventajas competitivas de Aguascalientes que atraen la inversión india

A mediados de este mes de noviembre de 2025, la gobernadora de Aguascalientes, Tere Jiménez, inició una gira de trabajo a la...

noviembre 26, 2025

México sin una transición energética

Actualmente, el país importa más del 60% de la energía requerida, principalmente gas natural y combustibles derivados del petróleo.

noviembre 25, 2025

México con una alta pobreza

En México no es posible afirmar categóricamente que la población ha superado la situación de pobreza.

diciembre 4, 2025

León, ¿nuevo "hub" surcoreano? SHPAC aterriza con 40 mdd

Esta inversión consolida a León y al estado de Guanajuato como polos industriales competitivos, diversificando la economía y generando...

diciembre 3, 2025

Las ventajas competitivas de Aguascalientes que atraen la inversión india

A mediados de este mes de noviembre de 2025, la gobernadora de Aguascalientes, Tere Jiménez, inició una gira de...

noviembre 26, 2025

México sin una transición energética

Actualmente, el país importa más del 60% de la energía requerida, principalmente gas natural y combustibles derivados del petróleo.

noviembre 25, 2025