La semana pasada, durante la presentación de la publicación “Los Incentivos Fiscales a la Inversión y su Impacto en la Competitividad de México” en la que discutimos la eliminación de…

La semana pasada, durante la presentación de la publicación “Los Incentivos Fiscales a la Inversión y su Impacto en la Competitividad de México” en la que discutimos la eliminación de un incentivo fiscal como resultado de la Reforma Social y Hacendaria 2014, me percaté que la mayoría de las personas nos preguntamos, en términos de recursos, cuáles han sido los resultados de dicha reforma. En este contexto, me di a la tarea de investigar si en efecto ha incrementado la recaudación tributaria como resultado de la reforma. Si es así ¿Qué está haciendo el gobierno con estos recursos?

Para contestar estas preguntas analicé el Informe sobre las Finanzas Públicas que publica la SHCP y corresponde al primer trimestre de 2014. Los principales resultados se presentan a continuación:

¿A cuánto ascendió la recaudación en el 1er trimestre de 2014?

Los ingresos presupuestarios (petroleros y no petroleros) sumaron de enero-marzo de 2014 $963,248 mdp, alrededor de 4% más que el obtenido en el mismo periodo de 2013.

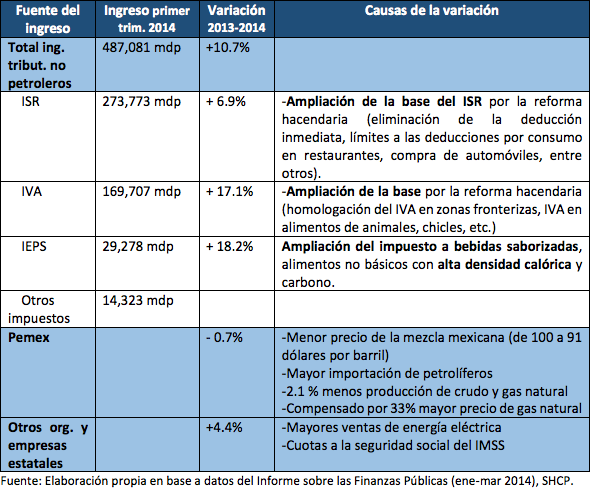

Los ingresos tributarios no petroleros registraron un incremento real de 11% y los aumentos se dieron de la siguiente manera:

- IEPS aumentó 18% principalmente por el impuesto a las bebidas saborizadas y la comida chatarra (alimentos no básicos con alta densidad calórica)

- IVA mayor en 17% como resultado de la ampliación de la base asociada a la reforma (ej. eliminación de la tasa reducida en frontera, IVA de 16% al alimento de mascotas y compra de mascotas).

- ISR aumentó 7% real, debido, en parte, a la ampliación de la base asociada a la reforma hacendaria vigente a partir de este año.

Los ingresos del IEPS fueron los que más aumentaron como resultado de la Reforma Social y Hacendaria para 2014.

¿Cómo y cuánto se gastó?

De enero a marzo 2014 el gasto neto presupuestario del sector público ascendió a 1 billón 23,724 mdp, monto superior en 13% en términos reales a lo observado en el mismo periodo del año anterior.

Como resultado de la estrategia de aceleración del Gobierno Federal, se observa por primera vez desde 2005 que el ejercicio de los recursos fue superior a lo autorizado en dicho período, por lo que no se registró subejercicio. Por el contrario, el sobreejercicio al cierre del periodo enero-marzo fue de $624.7 mdp.

Algunas características de este gasto ejercido fueron:

- El gasto que más creció fue el de 1) Comunicaciones y Transportes con crecimientos reales de (+120%), 2) Medio Ambiente y Recursos Naturales (+89%) y Sagarpa (+56%).

- 65.7% del mayor gasto programable se canalizó a actividades de desarrollo económico, 28.6% a actividades de desarrollo social, y 7.3% a funciones de gobierno y para los fondos de estabilización.

El gasto programable de los Poderes Legislativo y Judicial y los entes públicos federales sumó $21,792 mdp en enero-marzo de 2014, lo que significó un incremento de 22.9% respecto al año anterior, ello debido principalmente a:

- Mayores erogaciones en el Poder Judicial en 31.0% que se destinaron principalmente a atender los programas del Consejo de la Judicatura Federal.

- Mayores erogaciones en el Instituto Nacional de Estadística y Geografía (INEGI) en 85.9%, destinados en buena medida a la realización de los censos económicos de 2014.

- Mayores recursos en el Instituto Nacional Electoral (INE) en 2.1%, en especial para las prerrogativas de los partidos políticos.

Conclusiones

- El informe demuestra que la recaudación aumentó, en gran medida debido a la ampliación de la base de los impuestos más importantes, gracias a la Reforma Social y Hacendaria de 2014. Sin embargo, una mayor recaudación no se ha relacionado con un mayor crecimiento económico.

- La estrategia del gobierno federal es incrementar el gasto público para activar la economía y generar mayor crecimiento. No obstante, los pronósticos de crecimiento señalan que la economía no crecerá lo originalmente previsto, por lo que es necesario hacer una revisión de esta estrategia.

- El gobierno parece buscar alternativas de gasto directo, en detrimento de los gastos fiscales, para elevar la inversión y el crecimiento económico. Esto se demuestra con el incremento de 120% en el ramo de Comunicaciones y Transportes. Debemos considerar, sin embargo, que ésta puede no ser la mejor solución, debido a la baja calidad del gasto público en México.

Fuentes

http://www.apartados.hacienda.gob.mx/inf_trim/2014/1er_trim/docs/inf/infit05.pdf

http://www.apartados.hacienda.gob.mx/inf_trim/2014/1er_trim/docs/inf/infit03.pdf

http://www.shcp.gob.mx/SALAPRENSA/doc_comunicados_prensa/2014/abril/comunicado_041_2014.pdf

http://www.milenio.com/negocios/Reduce-Hacienda-prevision-crecimiento_0_304769532.html

Centros LIBRE transforman vidas y protegen mujeres; un modelo exitoso de la presidenta Sheinbaum: Armenta

En el marco del Día Internacional de la Eliminación de la Violencia contra las Mujeres, el gobernador Alejandro Armenta destacó que, desde...

noviembre 25, 2025

Centros LIBRE transforman vidas y protegen mujeres; un modelo exitoso de la presidenta Sheinbaum: Armenta

En el marco del Día Internacional de la Eliminación de la Violencia contra las Mujeres, el gobernador Alejandro Armenta...

noviembre 25, 2025

Antibióticos: responsabilidad en su uso

En el mundo contemporáneo se ha defendido la libertad como un valor esencial en la sociedad, o al menos...

noviembre 4, 2025

¿Qué podemos esperar del nuevo paquete económico? - Eduardo Ruiz-Healy Times

Sígueme en mis redes sociales: Facebook: https://www.facebook.com/eruizhealy Instagram: https://www.instagram.com/ruizhealy/ Twitter: https://twitter.com/ruizhealy Visita el sitio web, encontrarás diversos artículos de...

septiembre 3, 2025

Por qué el ocio es importante para alcanzar una buena vida, según Aristóteles

En su impactante libro La sociedad del cansancio, el filósofo surcoreano Byung-Chul Han sostiene que, en la actualidad, alcanzar el éxito se...

agosto 28, 2025