Hace unos días la Secretaría de Hacienda y Crédito Público (SHCP) presentó el Presupuesto de Gastos Fiscales (PGF) 2016. [1] En éste se da a…

Hace unos días la Secretaría de Hacienda y Crédito Público (SHCP) presentó el Presupuesto de Gastos Fiscales (PGF) 2016.[1] En éste se da a conocer una estimación de los montos que el gobierno federal dejará de recaudar en 2016 y 2017 por tasas diferenciadas, exenciones, facilidades administrativas, deducciones y estímulos fiscales que se otorgan a algunos contribuyentes. Dado que los recursos que se utilizan a través de esta vía son cuantiosos, es que nos daremos a la tarea de analizar dicho Presupuesto.

¿Qué son los gastos fiscales y para qué sirven?

Los gastos fiscales son tratamientos preferenciales que se otorgan a individuos o empresas para alcanzar fines específicos como promover la inversión, generar empleo, proteger el medio ambiente, entre otros. Para los gobiernos, los gastos fiscales representan una pérdida recaudatoria, mientras que a los contribuyentes les permiten disminuir, evitar o diferir el pago de sus impuestos. En México, a nivel federal la SHCP elabora el PGF desde 2002.

¿Cuánto y por qué dejamos de recaudar?

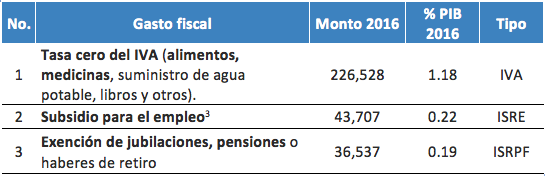

En 2015 la pérdida recaudatoria total fue de 532,207 mdp (2.93% del PIB). Para 2016, la pérdida recaudatoria de los gastos fiscales se estima en 670,323 mdp, lo que representa 3.49% del PIB (138,116 mdp adicionales).[2] Los tres gastos fiscales que generan la mayor pérdida recaudatoria son:

Fuente: elaboración propia con base en el PGF 2016.

Estímulos fiscales a la transición energética

Hoy existen una serie de mecanismos a través de los cuales el gobierno busca modificar el comportamiento de ciudadanos. Esto se da a través de los famosos “impuestos verdes”, los cuales buscan gravar a quien más contamina –o al menos ese es el ideal–.[4] El PGF 2016 muestra que existen algunos gastos fiscales que incentivan la transición hacia el uso de energías limpias y otros más, que la frenan, al incentivar el uso de combustibles fósiles. Éstos son los más significativos:

Fuente: elaboración propia con base en el PGF 2016

El resultado de la tabla muestra errores de focalización. Esto, porque la pérdida recaudatoria originada por aquellos que usan los gastos fiscales que impulsan el uso de combustibles fósiles es 13 veces mayor que el que incentiva el uso de energías renovables. Por otra parte, también se puede observar que el estímulo a la enajenación de coches híbridos y/o eléctricos es extremadamente bajo con sólo 9 mdp estimados para el 2016.

Fuente: elaboración propia con base en los PGF de los años correspondientes

Queda entonces preguntarse ¿por qué es que no ha sido tan popular dicho estímulo? En primera instancia, el precio de un coche híbrido o eléctrico es tan alto que segmenta a la población que no puede adquirirlo. En segunda instancia, las personas con dicha capacidad adquisitiva deben tomar decisiones informadas sobre el costo de adquirir y poseer éste tipo de vehículos en el corto y mediano plazo.

A continuación se hace un breve análisis de la tasa de retorno que implica la compra y posesión de un Toyota – Prius (híbrido), un Nissan Leaf (eléctrico) y un Nissan Versa (normal). Para ello, se estima el costo anual de tener cualquiera de los vehículos anteriores sumando el precio inicial, el costo del combustible, el pago de la tenencia y el pago del ISAN.

Como resultado se muestra la siguiente tabla[6]:

Fuente: elaboración propia. Para conocer el análisis completo visitar el link: http://bit.ly/29l4Dlp

A pesar de los estímulos fiscales para adquirir un vehículo no contaminante, éstos no generan una diferencia real en el costo de adquirirlos o poseerlos. Ello porque hasta el año 8, es más caro tener un Prius que un Versa y hasta después de 10 años, será más caro el Leaf. Con base en dicho análisis, se puede esperar entonces que no muchos usen dicho estímulo. Por ende, valdría la pena repensar el estímulo con el fin de incentivar la renovación del parque vehicular privado con el fin de reducir la contaminación en la megalópolis.

El invisible impulso a la Agricultura

El PGF 2016 muestra un renovado impulso al sector agropecuario, ya que se crearon tres nuevos gastos fiscales (en el Impuesto sobre la Renta Empresarial-ISRE, el Impuesto Sobre la Renta de Personas Físicas-ISRPF y el Impuesto al Valor Agregado-IVA) que se presentan a continuación:

- El primero, dentro del ISRE, es un régimen especial/sectorial para pequeños productores del sector primario, el cual generó una pérdida de 1,343 mdp.

- El segundo, dentro del ISRPF se otorgó la deducción de inversiones a los contribuyentes dedicados a actividades agrícolas, ganaderas, silvícolas y pesqueras con ingresos de entre 40 y 423 Salarios Mínimos Anuales (SMA), lo que generó una pérdida recaudatoria de 134 mdp.

- El tercero, dentro del IVA existe un estímulo fiscal a la gasolina y diesel en sectores pesquero y agropecuario, mismo que generó una pérdida de 5,038 mdp para 2016.

Además de los nuevos gastos fiscales que pretenden dar un impulso a la agricultura, algunos de los estímulos vigentes para este sector han mostrado un incremento importante de la pérdida recaudatoria.

Fuente: elaboración propia con base en el PGF 2016

Estos datos muestran que para 2016, además del gasto directo, el sector agrícola ha recibido una inversión adicional de más de 14,322 mdp[7], a través de la vía fiscal. A pesar de la importancia de destinar mayores recursos para promover la productividad de un sector del que dependen millones de mexicanos, en el afán de mejorar la eficiencia del gasto público, es necesario plantear dos preguntas: ¿serán los gastos fiscales la mejor herramienta para promover la productividad del sector agrícola?, y ¿la creación de los nuevos gastos fiscales para este sector fue basada en un análisis de lo que se ofrece vía gasto directo? de tal manera que se eviten duplicidades, tanto en la población objetivo como en los beneficios que se otorgan.

Conclusiones

En México los gastos fiscales siguen sin evaluarse a pesar de que organismos internacionales lo recomiendan para contar con evidencia que fundamente las decisiones de permanencia, modificación o eliminación. La evaluación de los gastos fiscales también es una herramienta fundamental para decidir sobre la pertinencia de un gasto fiscal, dada la oferta de programas de gasto directo.

[1] La mayor parte de la información de la nota se basa en el Presupuesto de Gastos Fiscales 2016: http://bit.ly/29hhwhP

[2] El 24 de junio el Secretario la SHCP anunció un nuevo recorte de 31,715 mdp.

[3] Conforme al PGF 2016, la aplicación de este subsidio reduce el ISR de los trabajadores de menores ingresos.

[4] Impuestos verdes: hacia un México limpio: http://bit.ly/29fIP6D

[5] Cabe destacar que para este estímulo, se puede argumentar que está incentivando la productividad. No obstante, éste podría ir de la mano con ambas políticas.

[6] Versa – http://www.nissan.com.mx/versa/ Leaf – http://www.nissan.com.mx/leaf/ Prius – http://bit.ly/1TKTnOZ Ley del ISAN – http://bit.ly/29jQTF9 Tenencia – http://bit.ly/1GrflAU

[7] El monto se calculó sumando la pérdida recaudatoria de los nuevos gastos fiscales para el sector agrícola y la pérdida recaudatoria adicional de los gastos fiscales ya existentes.

Narcisismo y poder

El narcisismo es un trastorno de la personalidad en el cual una persona tiene un excesivo sentido de superioridad,...

marzo 1, 2024

¿Consolidará México su democracia o revertirá al autoritarismo? - Eduardo Ruiz-Healy Times

Fragmento de la emisión del miércoles 17 de enero del 2024 Sígueme en mis redes sociales: Facebook: / eruizhealy Instagram:...

enero 19, 2024

La educación pública nos ayuda a vivir más años

En todos los estudios que han analizado la relación entre la salud, la esperanza de vida y factores socioeconómicos,...

enero 12, 2024

2024: año de la democracia en América; México como protagonista

En 2024 México enfrenta una elección que no solo determinará su futuro inmediato, sino que también podría influir significativamente...

enero 12, 2024